共享出行(Shared Mobility),是指共同使用機(jī)動車輛、自行車或其他低速模式的車輛完成出行。共享出行的具體形式多樣,包括公共交通、出租汽車、班車、共享自行車以及其他按需乘坐和送貨服務(wù)。本報(bào)告關(guān)注的共享出行主要是借助互聯(lián)網(wǎng)技術(shù),實(shí)現(xiàn)供需高效匹配的新興共享出行模式,重點(diǎn)關(guān)注合乘(Ridesharing)、分時租賃(Carsharing)、私人汽車共享(Peer-to-Peer carsharing)、網(wǎng)約車和互聯(lián)網(wǎng)租賃自行車等出行方式。

共享出行以較快速度發(fā)展

充滿創(chuàng)新活力

(一)共享出行整體發(fā)展速度較快,帶動了經(jīng)濟(jì)增長與新型就業(yè)

共享經(jīng)濟(jì)是指利用互聯(lián)網(wǎng)等現(xiàn)代信息技術(shù),以使用權(quán)分享為主要特征,整合海量、分散化資源,滿足多樣化需求的經(jīng)濟(jì)活動總和。基于互聯(lián)網(wǎng)的智能化供需匹配,巨大的供方和需方的共同參與,使用權(quán)的分享,剩余資源的高效利用以及重視用戶體驗(yàn)是共享經(jīng)濟(jì)的重要特征。

2018年以來我國共享經(jīng)濟(jì)依然保持高速增長,市場結(jié)構(gòu)更趨合理,共享經(jīng)濟(jì)成為服務(wù)業(yè)轉(zhuǎn)型發(fā)展的新動能。

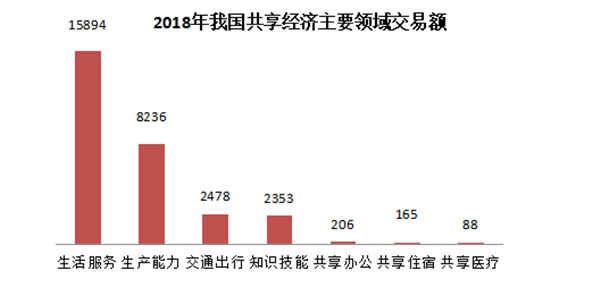

共享出行是共享經(jīng)濟(jì)的重要組成部分。根據(jù)國家信息中心的統(tǒng)計(jì),到2018年底,共享出行的交易額達(dá)到了2478億,相對2017年增長速度為23.3%。在共享經(jīng)濟(jì)領(lǐng)域,共享出行的交易額僅次于生活服務(wù)共享和生產(chǎn)能力共享,成為共享經(jīng)濟(jì)領(lǐng)域非常具有代表性的經(jīng)濟(jì)業(yè)態(tài)。

圖1 2018年我國共享經(jīng)濟(jì)主要領(lǐng)域交易額

共享出行不僅創(chuàng)造了新的經(jīng)濟(jì)增長點(diǎn),也帶來了新的就業(yè)機(jī)會。網(wǎng)約車的發(fā)展創(chuàng)造了網(wǎng)約車司機(jī)、司機(jī)服務(wù)經(jīng)理、自動駕駛路測安全管理員、自動駕駛測試駕駛員等新的就業(yè)崗位,互聯(lián)網(wǎng)租賃自行車的發(fā)展創(chuàng)造了智能鎖制造和互聯(lián)網(wǎng)租賃自行車運(yùn)維等新的就業(yè)崗位。

共享出行的發(fā)展還增加了對大數(shù)據(jù)分析、AI智能硬件研發(fā)等高科技崗位人員的需求。共享出行行業(yè)的發(fā)展推動了產(chǎn)業(yè)升級和經(jīng)濟(jì)增長。

根據(jù)交通運(yùn)輸部的統(tǒng)計(jì),2018年我國城市公共出行人次達(dá)到1262億次,其中公共汽電車客運(yùn)量697億人次,城市軌道交通客運(yùn)量212.8億人次,出租汽車客運(yùn)量351.7億人次。

①根據(jù)交通運(yùn)輸部發(fā)布的最新數(shù)據(jù),我國互聯(lián)網(wǎng)租賃自行車使用量日均訂單超過了4000萬單,全國網(wǎng)約車日均訂單超過了2000萬單。

②據(jù)此,可以預(yù)估2018年各類共享出行人數(shù)已經(jīng)超過284億人次。網(wǎng)約車、互聯(lián)網(wǎng)租賃自行車、合乘與分時租賃等共享出行方式成為軌道交通、地面公交和巡游出租車等傳統(tǒng)出行方式的重要補(bǔ)充,共同構(gòu)成多層次的城市出行體系。

共享出行屬于準(zhǔn)公共交通,以形式的私人性實(shí)現(xiàn)了效果的公共性目的。

從出行者的角度看,共享出行滿足了部分個性化的特定出行需求,解決了城市交通在最后一公里供給中的短板,提供了更加便捷、高效、可靠的出行組合,推動一站式無縫銜接出行從概念走向?qū)嵺`。共享出行為大城市交通治理提供了更多可借鑒的思路和可選擇的方案;為中小城市交通市場化改革提供了可行的備選路徑。

部分減輕了城市交通的財(cái)政支出壓力,有助于激發(fā)城市交通運(yùn)輸市場的整體活力。共享出行已經(jīng)成為城市智慧交通創(chuàng)新發(fā)展的策源地,推動無人駕駛等載運(yùn)設(shè)備的技術(shù)創(chuàng)新,促進(jìn)交通基礎(chǔ)設(shè)施的智能化升級,提高城市交通的供需匹配精細(xì)程度。

共享出行帶動了汽車制造業(yè)的電動化、智能化、物聯(lián)化發(fā)展,為泛交通運(yùn)輸行業(yè)的平臺化、共享化提供模式和技術(shù)支撐。

但網(wǎng)約車、互聯(lián)網(wǎng)租賃自行車以及合乘等共享出行的發(fā)展也為城市交通帶來不少新的挑戰(zhàn)。不同交通方式對城市路權(quán)的競爭關(guān)系更加復(fù)雜。

共享出行帶來的外部性問題,尤其是環(huán)境外部性,有待進(jìn)一步甄別和討論。共享出行對交通基本權(quán),尤其是特殊人群出行需求的影響也有待更深入探討。

①《中國城市客運(yùn)發(fā)展報(bào)告(2018)》

②徐亞華司長在2019年未來出行大會上的講話

共享出行領(lǐng)域的技術(shù)創(chuàng)新與商業(yè)模式創(chuàng)新仍然活躍。通過互聯(lián)網(wǎng)流量平臺整合多家網(wǎng)約車運(yùn)營平臺,為用戶提供出行服務(wù)的聚合模式發(fā)展迅速,繼高德之后,美團(tuán)點(diǎn)評、掌上高鐵App、哈啰出行和百度等企業(yè)紛紛引入這一模式,滴滴出行也于2019年5月將平臺向第三方出行公司開放。具有流量優(yōu)勢的互聯(lián)網(wǎng)平臺與網(wǎng)約車運(yùn)力企業(yè)的結(jié)合,正在給網(wǎng)約車市場競爭格局帶來新的變化。

面向尚未被充分滿足的城際出行需求,一些新創(chuàng)企業(yè)發(fā)動合規(guī)網(wǎng)約車運(yùn)力、出租車和定制客運(yùn)車輛為跨城出行提供高品質(zhì)和高效率的服務(wù)。整車企業(yè)紛紛布局出行業(yè)務(wù),部分企業(yè)采用“經(jīng)銷商+運(yùn)營服務(wù)商”的模式,為處于發(fā)展困境的汽車經(jīng)銷商提供了更加多元化的收入來源。

出行平臺從全方位布局出行行業(yè),打造覆蓋出行產(chǎn)業(yè)鏈的生態(tài)體系。高德正在與北京市交通委員會成立MaaS平臺,將整合公交、地鐵、市郊鐵路、步行、騎行、網(wǎng)約車、航空、鐵路、長途大巴、自駕等出行業(yè)態(tài),建立全品類、全流程的交通出行服務(wù)。分時租賃企業(yè)探討車輛個人托管領(lǐng)域,綜合使用新能源汽車與傳統(tǒng)燃油車輛實(shí)現(xiàn)運(yùn)營效率與用戶體驗(yàn)的有效平衡。

互聯(lián)網(wǎng)租賃自行車企業(yè)逐步停止以往的補(bǔ)貼大戰(zhàn),調(diào)整騎行價格,行業(yè)發(fā)展已經(jīng)回歸商業(yè)本質(zhì)。

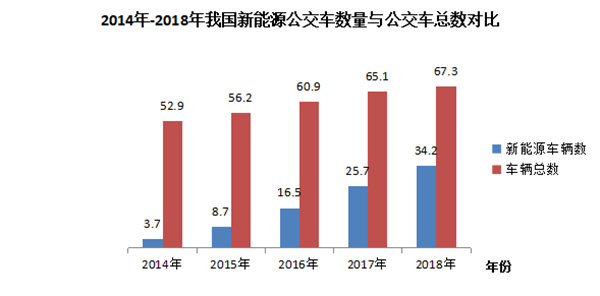

根據(jù)交通運(yùn)輸部統(tǒng)計(jì),截至2018年底,我國新能源公交車輛34.19萬輛,占公交車輛總數(shù)的50.8%,比2017年增長8.47萬輛。到2018年,出租車中新能源汽車數(shù)量為4.64萬輛,對比2017年新增2萬輛。

圖2 我國新能源公交車數(shù)量(單位:萬輛)

公安部新能源汽車上牌數(shù)據(jù)顯示,2019年上半年新能源乘用車?yán)塾?jì)上牌53.7萬輛,其中出租租賃性質(zhì)車型累計(jì)銷售16.9萬輛,占比31%。鄭州、廣州、深圳、佛山、昆明、太原、大連、沈陽等地出臺相關(guān)措施,要求新增網(wǎng)約出租汽車不得使用傳統(tǒng)燃油汽車,全部采用新能源車輛。

未來新能源汽車在共享出行中的比重將不斷增加。共享出行是我國新能源汽車未來發(fā)展的最重要的用戶渠道之一。

我國共享出行獨(dú)角獸企業(yè)開始在全球市場擴(kuò)展,與國際共享出行企業(yè)展開競爭。2019年,共享出行的巨頭Lyft、Uber已經(jīng)完成上市。國外企業(yè)不斷擴(kuò)張共享出行產(chǎn)品線,將出行場景外延,布局汽車產(chǎn)業(yè)前沿科技。

我國共享出行企業(yè),如滴滴、摩拜單車、ofo等也探索走進(jìn)海外市場。2018年1月,滴滴收購巴西最大的網(wǎng)約車平臺“99”,4月首次以自有品牌服務(wù)落地墨西哥市場,此后進(jìn)入了澳大利亞和日本市場。

2019年6月,進(jìn)入智利與哥倫比亞市場。與此同時,滴滴也與包括Grab、Ola、Lyft等在內(nèi)的地區(qū)性出行企業(yè)建立了廣泛的投資和技術(shù)合作網(wǎng)絡(luò)。開展物流車輛共享的貨拉拉其平臺Lalamove(貨拉拉海外版)已經(jīng)將業(yè)務(wù)擴(kuò)展到東南亞、印度、巴西等9個國家和地區(qū)的11座城市。中國共享出行企業(yè)走向海外,成為中國產(chǎn)業(yè)發(fā)展的又一名片。

各類共享出行模式在探索中前行

發(fā)展水平不斷提升

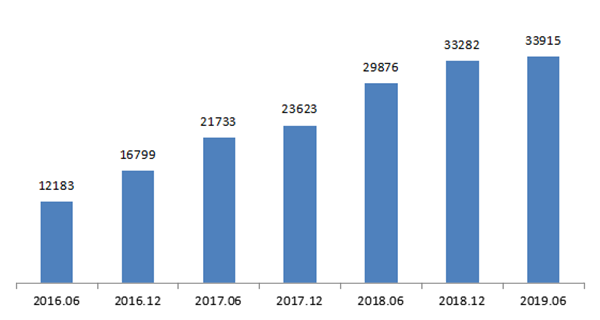

我國網(wǎng)絡(luò)預(yù)約出租汽車用戶規(guī)模有所增加。

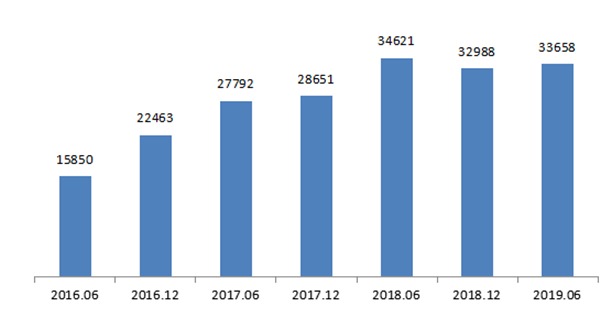

截至2019年6月,①我國網(wǎng)約車出租車用戶規(guī)模達(dá)到3.37億,較2018年底增加670萬(見圖3)。

網(wǎng)約車專車或快車用戶規(guī)模達(dá)到3.39億,較2018年底增加663萬人。由于網(wǎng)約車用戶規(guī)模較大,網(wǎng)約車用戶增長速度有所放緩。2019年6月用戶增長相對2018年底,網(wǎng)約出租車用戶規(guī)模增速僅為2%,網(wǎng)約專車或快車用戶規(guī)模增速1.9%。

圖4 網(wǎng)約專車或快車用戶規(guī)模(單位萬人)

全國網(wǎng)約車日訂單超過2000萬單,網(wǎng)約車交易額持續(xù)增加。從用戶看,網(wǎng)約車用戶以年輕人為主。網(wǎng)約車在20-29歲、30-39歲年齡段的使用率分別為74%、57%,明顯高于其他年齡段用戶。

②市場發(fā)展吸引了越來越多的出行企業(yè)加入。美團(tuán)、高德、百度等互聯(lián)網(wǎng)企業(yè)采用聚合模式,接入多家出行運(yùn)營商。吉利、東風(fēng)、長安、一汽、上汽、江淮、廣汽和小鵬等汽車制造企業(yè)也紛紛進(jìn)入網(wǎng)約車市場。隨著競爭者的不斷進(jìn)入,相關(guān)企業(yè)持續(xù)優(yōu)化服務(wù),控制企業(yè)運(yùn)營成本,強(qiáng)化安全服務(wù)管理,行業(yè)規(guī)范化程度不斷提高。

①數(shù)據(jù)來自中國互聯(lián)網(wǎng)絡(luò)信息中心。

②數(shù)據(jù)來自中國互聯(lián)網(wǎng)絡(luò)信息中心。

私人小客車合乘是我國共享出行的一個重大創(chuàng)新。2014年,嘀嗒拼車進(jìn)入合乘市場,此后滴滴出行、高德、哈啰出行和曹操出行等進(jìn)入這一市場。2018年8月,滴滴出行順風(fēng)車出現(xiàn)安全事故后,滴滴出行、高德暫時退出了這一市場。2019年9月嘀嗒出行平臺公布其擁有用戶達(dá)到1.3億,車主注冊量達(dá)到1500萬,累計(jì)合乘出行里程達(dá)230億公里。

①哈啰出行宣布其合乘車主注冊量破500萬,平臺發(fā)單乘客量累計(jì)超過1800萬。

②根據(jù)私人小客車合乘性質(zhì)的界定,合乘的定價不應(yīng)該以賺錢營利作為目的,但為了讓車主和平臺有更大動力參與互助出行,合乘定價一般高于順路接送額外產(chǎn)生的油費(fèi)和過路費(fèi)成本,出行平臺從每筆訂單中抽成一定的比例。由于合乘平臺投入相對較少,主要的合乘平臺能夠?qū)崿F(xiàn)盈利。當(dāng)前市場已經(jīng)形成嘀嗒出行、哈啰出行、曹操出行等企業(yè)在合乘市場形成多家競爭的市場格局。未來如果滴滴合乘業(yè)務(wù)恢復(fù)上線,市場發(fā)展格局將會產(chǎn)生新的變化。

①嘀嗒出行公布數(shù)據(jù)

②哈啰出行提供數(shù)據(jù)

自2014年以來,分時租賃行業(yè)持續(xù)快速增長。截止2018年底,分時租賃車輛規(guī)模23萬輛,③大部分分時租賃車輛采用新能源汽車。其中,EVCARD累計(jì)投放量達(dá)到5萬輛,GoFun出行和摩范出行總體投入車輛分別達(dá)4萬輛。在大型企業(yè)外,很多中小型企業(yè)也紛紛進(jìn)入這一市場,基于地方資源,在各自城市有眾多的分時租賃運(yùn)營商,有的企業(yè)運(yùn)營規(guī)模僅為幾百輛甚至幾十輛。

2018年以來,涉足分時租賃的企業(yè)積極探索新的發(fā)展模式。

例如,華夏出行全力構(gòu)建“出行+增值服務(wù)”的生態(tài)圈,同時發(fā)力分時租賃、城市物流、越野自駕服務(wù)以及商旅服務(wù)等幾大業(yè)務(wù)板塊,希望串聯(lián)并形成板塊間的互相引流、轉(zhuǎn)化以及提升;VCARD探討“精細(xì)化運(yùn)營戰(zhàn)略”;Gofun推出個人汽車托管業(yè)務(wù)、線上租車業(yè)務(wù)。

同時,相關(guān)企業(yè)加快推進(jìn)技術(shù)創(chuàng)新。例如面部、指紋等生物識別技術(shù)用于車輛解鎖和用車人安全驗(yàn)證;希望借助自動泊車技術(shù)幫助司機(jī)減少找車位、停車的時間;通過大數(shù)據(jù)分析和調(diào)度提升運(yùn)營效率,開源節(jié)流。

部分企業(yè)也在積極布局自動駕駛技術(shù)領(lǐng)域,希望通過自動駕駛技術(shù)能夠連接用戶與停車場“最后一公里”,徹底解決困擾用戶的找車和還車問題。

③引自交通運(yùn)輸部《中國城市客運(yùn)發(fā)展報(bào)告(2018)》

根據(jù)交通運(yùn)輸部公布的數(shù)據(jù),截至2019年8月底,我國互聯(lián)網(wǎng)租賃自行車共有1950萬輛,覆蓋全國360個城市,注冊用戶數(shù)超過3億人次,日均訂單數(shù)達(dá)到4700萬單。相對前兩年的大起大落,進(jìn)入2019年行業(yè)發(fā)展增速相對平穩(wěn),趨于理性,逐步進(jìn)入哈啰、美團(tuán)與青桔“三足鼎立”的發(fā)展格局。

當(dāng)前企業(yè)不再是靠燒錢補(bǔ)貼來獲得用戶,重心放在了精細(xì)化運(yùn)營發(fā)展上。借助于大數(shù)據(jù)、人工智能技術(shù),運(yùn)營企業(yè)加強(qiáng)對車輛調(diào)度、車輛維修以及車輛清潔等的高效運(yùn)營,實(shí)現(xiàn)智能供需預(yù)測、智能規(guī)劃、智能調(diào)度和智能派單等決策。

從未來發(fā)展看,互聯(lián)網(wǎng)租賃自行車能夠很好滿足出行距離1~3公里范圍的需求,互聯(lián)網(wǎng)租賃電動自行車適合滿足3~10公里的出行需求,兩者將對其他交通出行方式形成非常好的補(bǔ)充,有望保持持續(xù)增長趨勢。

共享出行藍(lán)皮書:由中華環(huán)境保護(hù)基金會綠色出行專項(xiàng)基金、北方工業(yè)大學(xué)和國家信息中心分享經(jīng)濟(jì)研究中心聯(lián)合策劃編寫,旨在從多學(xué)科角度,以年度報(bào)告形式,客觀描述中國共享出行主要業(yè)態(tài)發(fā)展情況,指出存在的問題,提出對策建議,為廣大讀者提供較為立體的共享出行整體圖景,為推動共享出行健康發(fā)展提供決策支持。

本篇章作者:紀(jì)雪洪、尹志

相關(guān)鏈接

滬公網(wǎng)安備31011502010460號

滬公網(wǎng)安備31011502010460號